Бұл туралы Norma хабарлайды.

Енді ипотекалық несиені беруден бас тартқан жағдайда, банк осы қаулы қабылданған күннен бастап үш жұмыс күні ішінде қарыз алушыға бас тарту себептерін нақты көрсете отырып, жазбаша хабарлама беруге міндетті екені атап өтілген.

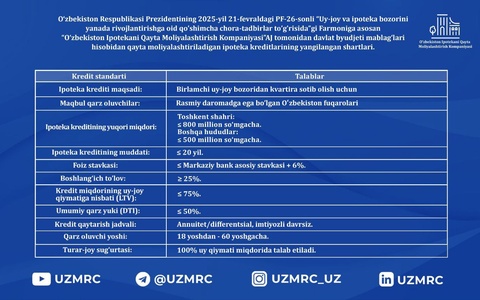

Бұрын қарыз алушыға тек түсініктемесіз қаулының көшірмесі жіберілетін.

Енді, ипотекалық несие беру туралы қаулы қабылдағанға дейiн қарыз алушының бар қарыз жүктемесiн есептеу мәжүрлі түрде енгізіледі. Есептеу Банктерге орнатылатын макропруденциалдық нормативтерді және олар берген несиелер (микрокредиттер) бойынша төлемдердің ең жоғары құнына қатысты талаптар туралы ереже (22.04.2025 ж. АВ тіркеу нөмері 3618-санды) негізінде жүзеге асырылатын болады.

Бұл өзгерту бұрын ұсынылған жандасуды ресімдейді. Осыған орай, банктер несие беру кезінде қарыз алушының бюджетіне түсетін салмақты ескеріп, артықша мерзімді несиелеу мен қаржылық қысымға жол бермеу қажет еді.

Егер ипотека нысаны банк талаптарына жауап берсе, мекеме несие соммасы және кепіл құны арасындағы арақатынасты есептеуге міндетті. Бұл көрсеткіш ипотекалық несие бойынша жеке параметрлерді анықтау үшін пайдаланылады және сонымен қатар 3618-санды Ережемен тәртіпке салынады.

Кепіл құнын бағалау қорытындысы (бағалау құны) немесе жылжымайтын мүлікті сатып алу-сату келісімшартында көрсетілген баға негізінде есептеуге болады. Мұндай есептеулер бұрын жүргізілгенімен, кепіл құнын бағалау әдістері нақты нормативтік негізде белгіленбеген.