Ushbu Nizom Osiyo taraqqiyot banki mutaxassislari bilan hamkorlikda ilgʻor xorijiy tajribani oʻrgangan holda ishlab chiqildi va tijorat banklari tomonidan aholiga ipoteka kreditlari ajratilishining umumiy shartlari hamda qoidalarini belgilab beradi.

Nizomda ipoteka krediti yoʻnalishlari, rasmiylashtirish bosqichlari, qarz oluvchining toʻlovga layoqatliligi tahlili hamda ipoteka kreditlarini ajratish bilan bogʻliq tavakkalchilikni boshqarish boʻyicha yoʻnalishlar belgilab qoʻyilgan.

Shu bilan birga, mazkur hujjatda qarz oluvchilarning huquqlari va qonuniy manfaatlari hamda muammolarni hal qilishning muqobil (alternativ) usullari oʻz aksini topgan.

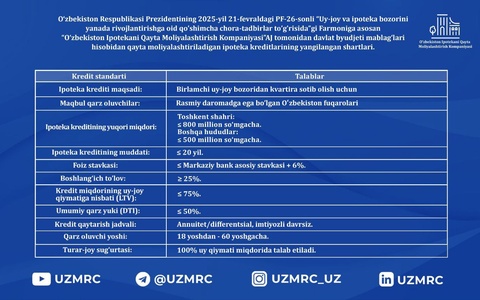

Nizomga asosan aholiga ipoteka krediti banklar tomonidan toʻlovlilik, qaytarishlik, taʼminlanganlik va muddatlilik shartlarida:

qurilishning belgilangan normalari va qoidalariga rioya qilib, yakka tartibda uy-joy qurish, rekonstruksiya qilish va taʼmirlash;

yangi qurilgan yoki ikkilamchi bozordan yakka tartibdagi uy-joyni yoki koʻp kvartirali uydagi kvartirani sotib olish;

yangi qurilgan yoki ikkilamchi bozordan yakka tartibdagi uy-joyni yoki koʻp kvartirali uyni oʻzining mavjud uy-joyi yoki koʻp kvartirali uyiga almashtirishga; boshqa banklar tomonidan ajratilgan ipoteka kreditlarini mijozlarga qulay shartlarda qayta moliyalashtirish maqsadlariga ajratilishi koʻzda tutilgan.

Shuningdek, Nizomda Ipoteka kreditini rasmiylashtirishning barcha bosqichlari, yaʼni bank tomonidan mijozga kerakli maslahatlar berishdan tortib, kreditning yopilishigacha boʻlgan jarayon batafsil aks ettirilgan.

Qarz oluvchining huquqlari va qonuniy manfaatlarini taʼminlash maqsadida mijozlarga:

ipoteka kreditining asosiy shartlari toʻgʻrisidagi axborot varaqasini fuqarolarga bepul tarzda taqdim etish;

ipoteka krediti boʻyicha toʻlovlarni toʻlash uchun mijozning imkoniyati yetishi (yoki yetmasligi) haqida tushuntirish berish;

shartnoma loyihasini tanishib chiqish uchun olib ketish huquqiga ega ekanligi toʻgʻrisida mijozlarni xabardor qilish boʻyicha banklarga vazifalar yuklatilgan.

Shuningdek, Nizomda qarz oluvchi uchun bank foydasiga ipoteka predmetini sugʻurta qilishda sugʻurta tashkilotini mustaqil tanlash vakolati berilgan.

Shu bilan bir qatorda, ipoteka krediti olish uchun buyurtmanomalarni koʻrib chiqish va qarorlar qabul qilish jarayonlari batafsil yoritilgan.

Ipoteka kreditlarini ajratishda bank tavakkalchiliklarini boshqarish jarayonida banklar tomonidan hisobga olinishi lozim boʻlgan holatlar mazkur hujjatda toʻliq mujassam etilgan.

Nizomga koʻra, banklar ipoteka predmetini baholashda baholovchi tashkilotlarni tanlash mezonlarini belgilaydi.

Garov qiymatini har uch yilda yoki koʻchmas mulk bozorida jiddiy oʻzgarishlar yuz berganda yangilab turish yuzasidan banklarga tavsiya etilgan.

Nizomga koʻra, ipoteka kreditining muddati, hajmi, foiz stavkasi va boshqa shartlari tijorat bankining ichki kredit siyosatiga muvofiq bank va uning mijozi oʻrtasidagi kelishuvga asosan belgilanadi.

Hujjatlarni koʻrib chiqish va qaror qabul qilish muddatlari barcha uchun oshkor boʻlishi zarur.