Bu haqda Norma xabar bermoqda.

Qayd etilishicha, endi, ipoteka krediti ajratish rad etilgan taqdirda, bank ushbu qaror qabul qilingan kundan boshlab uch ish kuni mobaynida qarz oluvchiga rad etish sabablari aniq bayon etilgan yozma xabarnomani taqdim etishi shart.

Ilgari esa qarz oluvchiga faqat tushuntirishlarsiz qaror nusxasi yuborilar edi.

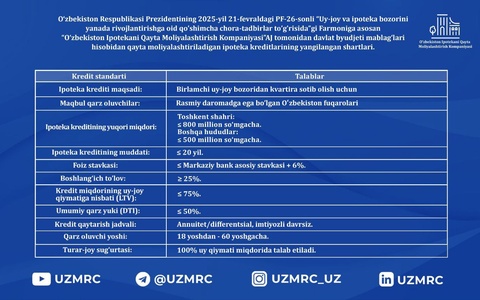

Endi, ipoteka krediti berish toʻgʻrisida qaror qabul qilishdan avval qarz oluvchining mavjud qarz yukini hisoblash majburiy talab sifatida joriy etildi. Hisoblash Banklarga oʻrnatiladigan makroprudensial normativlar hamda ular tomonidan beriladigan kreditlar (mikroqarzlar) boʻyicha toʻlovlarning eng yuqori qiymatlariga doir talablar toʻgʻrisidagi nizom (22.04.2025-y. AV roʻyxat raqami 3618-son) asosida amalga oshiriladi.

Bu oʻzgartish ilgari tavsiya etilgan yondashuvni rasmiylashtiradi. Unga koʻra, banklar kredit berishda qarz oluvchining byudjetiga boʻlgan yukni inobatga olishi, ortiqcha muddatli kreditlash va moliyaviy bosimga yoʻl qoʻymasligi lozim edi.

Agar ipoteka obyekti bank talablariga javob bersa, muassasa kredit summasi va garov qiymati oʻrtasidagi nisbatni hisoblashi shart. Bu koʻrsatkich ipoteka krediti boʻyicha individual parametrlarni belgilashda qoʻllaniladi va shuningdek 3618-sonli Nizom bilan tartibga solinadi.

Garov qiymati baholash xulosasi (baholash qiymati) yoki koʻchmas mulkni xarid qilish-shartnomasida koʻrsatilgan narx asosida amalga oshirilishi mumkin. Ilgari bunday hisob-kitob amalga oshirilgan boʻlsa-da, garov qiymatini baholash usullari aniq normativ asosda mustahkamlanmagan edi.