Endi kommunal toʻlovlardan tortib, turli xaridlarni ham uydan chiqmay, onlayn amalga oshirish mumkin. Zero, bu qulayliklarni moliyaviy sohadagi islohotlar hosilasi deyish mumkin.

Binobarin, bugungi

natijalar Oʻzbekiston raqamli toʻlovlarni joriy etish bosqichidan allaqachon oʻtib

boʻlganini yaqqol namoyon etadi. Hozir savdo va xizmat koʻrsatish sohasida naqdsiz

toʻlovlar ulushi 66 foizga yetdi. Kelgusida ushbu koʻrsatkichni 75 foizga yetkazish

rejalashtirilgani davlat siyosatining izchil va aniq maqsadga yoʻnaltirilganini

tasdiqlaydi.

Eng muhim jihatlardan yana biri tizimning texnik va institutsional jihatdan

toʻliq tayyor ekanidir.

2026 yil 1 mart holatiga koʻra, mamlakat boʻyicha 433,3 mingta POS terminal,

42,3 mingta bankomat va infokiosk, 7061 ta naqd pul qabul qiluvchi qurilma hamda

70,5 milliondan ortiq bank kartasi mavjud. Bu koʻrsatkichlar nafaqat yirik shaharlarda,

balki hududlarda ham raqamli toʻlovlar uchun zarur infratuzilma toʻliq shakllanganini

koʻrsatadi.

Shu bilan birga, bank

tizimi faqat texnik jihatdan emas, balki operatsion va xizmat koʻrsatish nuqtai

nazaridan ham yangi talablar darajasiga moslashdi. Real vaqt rejimidagi toʻlovlar

tizimi, mobil bank xizmatlarining asosiy kanalga aylanishi va fintex yechimlarining

keng joriy etilishi bank sektorining raqamli platformaga aylanganini koʻrsatadi.

Bugun moliyaviy xizmatlar faqat bank binosi bilan cheklanmay, fuqarolarning kundalik

hayotiga ham chuqur kirib borgan.

Statistik koʻrsatkichlar bu jarayonning amaliy natijalarini tasdiqlaydi.

2025-yil yakunlariga koʻra, toʻlov terminallari orqali amalga oshirilgan

operatsiyalar hajmi 460,3 trillion soʻmni tashkil etib, oʻtgan yildagiga

nisbatan 1,4 barobar oshdi. Bank kartalari soni esa 68,2 milliontaga yetib, yil

davomida 10 foiz oʻsdi. Bu esa aholining raqamli toʻlov vositalariga ishonchi

tobora ortib borayotganini anglatadi.

Birgina Toshkent shahrida jamoat transportida naqd

pul orqali hisob-kitoblar bekor qilinishi qisqa muddatda katta natija berdi.

2025-yilda transport tizimi orqali 692 million tranzaksiya amalga oshirilgan.

Bu koʻrsatkich oʻtgan yildagiga nisbatan 36 foiz koʻpdir. Yoʻlovchilar soni

206 millionga yetib, 31 foiz oʻsdi. Tushum esa 644

milliard soʻmni tashkil etib, 16 foiz koʻpaygan. Bu raqamlar raqamli

toʻlovlarga oʻtish aholining tabiiy va tez moslashuvi bilan kechayotganini

koʻrsatadi.

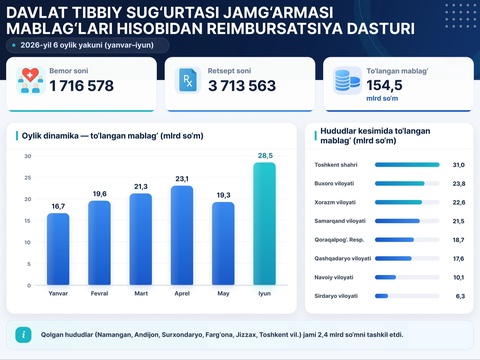

Kommunal xizmatlar

sohasida ham sezilarli ijobiy natijalarga erishildi. 2025-yilda gaz va elektr

energiyasi uchun tushumlar 23,5 trillion soʻmni tashkil etib, oʻtgan yildagiga

nisbatan 42,7 foiz oshdi. Bu esa raqamli toʻlovlar tizimi hisob-kitoblarning

toʻliqligi va moliyaviy intizomni taʼminlayotganini yaqqol namoyon etadi.

Moliyaviy

xavfsizlikning yangi standarti

Prezidentimizning

“Naqdsiz hisob-kitoblarni ommalashtirish va yashirin iqtisodiyot ulushini

qisqartirishga qaratilgan qoʻshimcha chora-tadbirlar toʻgʻrisida”gi farmoniga

asosan joriy yil 1-apreldan davlat xizmatlari, kommunal toʻlovlar, yonilgʻi,

ayrim tovar va xizmatlar hamda yirik qiymatdagi bitimlar boʻyicha

hisob-kitoblar naqdsiz shaklga oʻtkazildi. Yuqorida taʼkidlaganimiz —

raqamlashtirishning mantiqiy davomidir. Ushbu farmon ijrosi orqali nafaqat

iqtisodiy jarayonlarning shaffofligi oshadi, balki fuqarolar manfaati yanada

ishonchli himoya qilinadi.

Ayniqsa, koʻchmas

mulk va transport vositalari oldi-sotdisida joriy etilayotgan eskrou tizimi

moliyaviy xavfsizlikning yangi standartini belgilaydi. Ushbu mexanizm orqali

mablagʻlar bankda saqlanadi va bitim faqat huquqiy jihatdan tasdiqlangandan

keyin yakunlanadi. Bu esa firibgarlik holatlarini kamaytirish, tomonlar

oʻrtasida ishonchni mustahkamlash va iqtisodiy munosabatlarni tartibga solishga

xizmat qiladi.

Xalqaro tajriba

ham aynan shu yoʻlning toʻgʻriligini tasdiqlaydi. Rivojlangan davlatlarda

naqdsiz toʻlovlar ustuvor va koʻplab mamlakatlarda yirik toʻlovlar faqat

raqamli shaklda amalga oshiriladi. Tadqiqotlar bunday tizim yashirin

iqtisodiyotni sezilarli darajada qisqartirishi va iqtisodiy barqarorlikni

mustahkamlashini koʻrsatadi.

Bugun Oʻzbekiston

ushbu yoʻnalishda global tendensiyalar bilan hamnafas harakat qilish barobarida

mintaqada ilgʻor tajriba namunasini ham shakllantirmoqda. Eng muhimi,

yaratilayotgan tizim markazida inson manfaatlari turibdi. Fuqaroga qulay,

tezkor va xavfsiz xizmat koʻrsatish barcha islohotlarning asosiy maqsadidir.

Xalqaro

tajriba

Yevropaning sakkiz

mamlakati maʼlumotlari asosida “Yashirin iqtisodiyotni raqamli toʻlovlar orqali

qisqartirish” mavzusida tayyorlangan tadqiqot natijalariga koʻra, naqdsiz

toʻlovlarni majburiy joriy etish yashirin iqtisodiyotni YAIMga nisbatan umumiy

hisobda 3,5-8 foiz oraligʻida qisqartirish imkonini beradi.

Davlatlar boʻyicha olganda, naqdsiz toʻlovlar

ulushi Norvegiyada 98, Buyuk Britaniyada 91, Shvetsiya, Daniya va Finlyandiyada

90, Avstraliyada 87 va Janubiy Koreyada 84 foizni tashkil qiladi.

Xorijiy

davlatlarda ham yashirin iqtisodiyotni qisqartirish maqsadida tovar va

xizmatlar uchun toʻlovlarni naqd pulsiz shaklda amalga oshirish boʻyicha

koʻplab tajriba mavjud. Masalan, fuqarolar tomonidan Ispaniya va Fransiyada

1000 yevrodan hamda Gretsiyada 500 yevrodan ortiq qiymatdagi toʻlovlar faqat

naqd pulsiz shaklda amalga oshirilishi belgilangan.

Bugungi

talablar aholi va biznes uchun nima beradi?

Mamlakatimizda

moliyaviy munosabatlarning naqdsiz shakliga oʻtish, birinchi navbatda,

fuqarolar uchun toʻlovni tezroq, tushunarliroq va xavfsizroq amalga oshirish

imkonini beradi. Raqamli toʻlovlarda har bir operatsiya qayd etiladi. Bu esa

toʻlov tarixini shakllantirish, fuqarolar hamda biznes uchun bahsli holatlarda

dalil bazasini yaratishga xizmat qiladi.

Muhim jihat esa,

fuqaroga “yangi talab” emas, balki qulay xizmat yetib borishi, yaʼni toʻlov

qilish oson boʻlishi, tasdiq olish tez boʻlishi, bank va toʻlov infratuzilmasi

esa uzluksiz ishlashidir.

Maqsad shuki, bank

infratuzilmasi tayyor holatga keltirilishi kerak. Toki yonilgʻi quyish

shoxobchasiga kelgan fuqaro toʻlov usuli sababli xizmatdan foydalana olmay

qolmasin. Fuqaro benzin olish uchun keldimi, benzinini quydirib ketishi kerak.

Unda plastik karta bor-yoʻqligi muammo boʻlmasligi lozim.

Ayrim izohlarda “Markaziy bank banklar yoki

toʻlov tashkilotlarini majburlamoqda” degan qarashlar uchramoqda. Biroq

Markaziy bankning asosiy vazifasi naqdsiz hisob-kitob shakliga oʻtish

jarayonini muvofiqlashtirish va tizim darajasida bank infratuzilmasining

tayyorligini taʼminlashdan iborat. Yaʼni Markaziy bank toʻlovlarni qanday

amalga oshirish boʻyicha tijorat qarorlarini belgilamaydi.

Banklar va toʻlov

tashkilotlari esa, oʻz navbatida, isteʼmolchilar — mijozlar va fuqarolar uchun

barcha zarur sharoitni yaratishi lozim. Bu, avvalo, toʻlov infratuzilma —

bankomatlar, terminallar, naqd pulni qabul qilish va hisob-kitob mexanizmlari,

shuningdek, qulay raqamli toʻlov yechimlari toʻliq ishlashi deganidir.

Yaʼni asosiy

yondashuv bunday: fuqaro xizmatdan foydalanishda qiynalmasligi kerak. Buning

uchun barcha infratuzilma elementlari oldindan tayyor va uzluksiz ishlaydigan

holatda boʻlishi shart.

Naqdsiz

toʻlovlarga oʻtish aynan bugun boshlangan jarayon emas. U soʻnggi 5-6 yil

davomida bosqichma-bosqich joriy etib kelinmoqda. Bugun davlat xizmatlari,

elektr energiyasi va gaz toʻlovlari, shuningdek, billing tizimi orqali koʻplab

toʻlovlar allaqachon naqdsiz shaklga oʻtgan. Aholi amalga oshirayotgan

toʻlovlarning katta qismi raqamli kanallar orqali oʻtkazilmoqda va bu

koʻrsatkich yildan yilga barqaror oʻsmoqda. Bu holat jamiyatda naqdsiz

hisob-kitoblarga nisbatan ishonch va odat shakllanayotganini koʻrsatadi.

“Nega

milliy valyutadagi naqd pul qabul qilinmayapti, bu mening huquqim emasmi?”

Ijtimoiy

tarmoqlarda shu mazmundagi savol eng koʻp berilmoqda. Pul — shakl emas, qiymat.

U naqd yoki raqamli boʻlishi mumkin, lekin har ikkisi ham bir xil milliy

valyuta. Eng muhimi: pulingiz — sizniki. U kartada boʻladimi yoki naqd

koʻrinishda — farqi yoʻq. Masalan, agar mablagʻingiz plastik kartada boʻlsa,

uni istalgan vaqtda bankomat orqali naqdlashtirish mumkin. Yaʼni raqamli pul —

bu “boshqa pul” emas, balki xuddi shu milliy valyutaning zamonaviy shaklidir.

Biroq bu yerda

asosiy masala pulning shakli emas, uning aylanish mexanizmi va zamonaviy

moliyaviy texnologiyalaridadir. Bugun pul shakli rivojlanib bormoqda va raqamli

format orqali hisob-kitob qilish tezkorlik, xavfsizlik va qulaylikni

taʼminlaydi.

Kommunal toʻlovlar

boʻyicha ham aholi uchun qator amaliy qulayliklar yaratilgan. Xususan, elektr

energiyasi, gaz yoki suv uchun toʻlovlarni infokiosklar, barcha toʻlov

tashkilotlari hamda banklarning mobil ilovalari orqali amalga oshirish mumkin.

Bunda plastik karta mavjud boʻlsa, uni toʻldirish orqali, karta mavjud

boʻlmagan holatlarda esa infokioskning oʻzi orqali toʻlovni tez va qulay amalga

oshirish imkoniyati mavjud. Bu esa toʻlovlarni faqat bank boʻlimiga borib emas,

balki kundalik hayotga yaqin va qulay infratuzilma orqali amalga oshirish

imkonini beradi.

Avvalgi amaliyotda

ayrim holatlarda kommunal toʻlovlarni naqd pul shaklida qabul qilish uchun

masʼul xodimlar uyma-uy yurib toʻlovlarni yiqqan boʻlsa, endi bunday amaliyotga

ehtiyoj boʻlmaydi. Bu, bir jihatdan, xonadon egalarini ortiqcha bezovta

qilishning oldini olsa, ikkinchi tomondan, naqd pulni yigʻish bilan bogʻliq

tashkiliy va moliyaviy xarajatlar kamayadi.

Masalan, aholining

gaz va elektr isteʼmoli uchun tushumlar 2025-yilda 23,5 trillion soʻmni tashkil

etib, 2024-yildagi (16,5 trillion soʻm)ga nisbatan 42,7 foiz oshishiga

erishilgan. Bu esa kommunal xizmat uchun naqd pulsiz toʻlovlarning joriy

etilishi tushumlar toʻliqligini taʼminlashga imkoniyat yaratayotganini

koʻrsatadi.

Shu bilan birga,

mamlakatda raqamli toʻlovlar infratuzilmasining rivojlanishi yirik raqamli

ekotizimlar misolida ham koʻzga tashlanmoqda. Jumladan, marketpleys mobil

ilovalari hamda raqamli banklar va mobil ilovalar doirasida onlayn savdo,

toʻlovlar, pul oʻtkazmalari, kommunal hisob-kitoblar, boʻlib toʻlash va biznes

uchun masofaviy moliyaviy xizmatlar oʻzaro uygʻunlashib bormoqda. Natijada

aholi va tadbirkorlik subyektlari uchun moliyaviy xizmatlardan foydalanish

jarayoni soddalashib, naqd pulsiz hisob-kitoblarni amalga oshirishning tezligi,

qulayligi va ommabopligi ortmoqda.

Anʼanaviylikdan

zamonaviylikka

Markaziy bank

ushbu jarayonda faqat tartibga soluvchi emas, balki amaliy infratuzilma

yaratuvchi va muvofiqlashtiruvchi sifatida ishtirok etmoqda. Soʻnggi yillarda

bank sektori anʼanaviy moliyaviy institut modelidan bosqichma-bosqich raqamli

platforma va ekotizim modeliga oʻtmoqda. Bu esa moliyaviy xizmatlarning faqat

bank binosi doirasida emas, balki fuqarolarning kundalik turmushiga chuqur

integratsiyalashayotganini anglatadi.

Ayni paytda

koʻchmas mulk va avtomobil oldi-sotdisi boʻyicha amaliy operatsion model —

eskrou hisobvaragʻi tizimi ham izchil yoʻlga qoʻyilmoqda. Eskrou hisobvaragʻi

tizimi koʻchmas mulk va avtotransport vositalari oldi-sotdisida toʻlovlarning

xavfsiz va shaffof amalga oshirilishini taʼminlaydigan muhim mexanizmdir. Ushbu

tartibga koʻra, xaridor bankka murojaat qilib, eskrou hisobvaragʻini ochadi va

mablagʻni naqd yoki naqdsiz shaklda ushbu hisobvaraqqa kiritadi. Notarius

bitimni tasdiqlagandan soʻng bank mablagʻni sotuvchiga oʻtkazadi. Agar bitim

tuzilmasa yoki bekor qilinsa, pul xaridorga qaytariladi.

Bu tizim tomonlar

manfaatini himoya qiladi, hisob-kitoblarda ishonchni oshiradi va bitimlarning

huquqiy aniqligini mustahkamlaydi. Shu bilan birga, xizmat haqi fuqarolar uchun

cheklangan miqdorda belgilangan. Koʻchmas mulk uchun bazaviy hisoblash

miqdorining 50 foizidan (amalda 206 ming soʻm), avtotransport vositalari uchun

bazaviy hisoblash miqdorining 25 foizidan (amalda 103 ming soʻm) oshmaydi.

Bitim bekor qilinganda esa mablagʻni qaytarish uchun komissiya undirilmaydi.

Amaliyotda ushbu

tizimni qulay joriy etish maqsadida 1130 ga yaqin notarius bank tizimiga

biriktirildi. Bank xodimlarini oʻqitish, avtomobil bozorlari yaqinida bank

xizmatlarini kengaytirish hamda dam olish kunlari ham xizmat koʻrsatish

boʻyicha choralar koʻrildi.

Har qanday islohotning muvaffaqiyati nafaqat texnik va huquqiy tayyorgarlikka, balki aholining xabardorligi va yangi tizimdan foydalanish darajasiga ham bevosita bogʻliq. Shu bois, Markaziy bank tegishli vazirlik va idoralar, hududiy tuzilmalar hamda tijorat banklari bilan hamkorlikda keng koʻlamli tushuntirish va targʻibotlar oʻtkazmoqda. Joylarda aholi, tadbirkorlar, mahalla vakillari, ijtimoiy soha xodimlari va boshqa maqsadli auditoriyalar bilan uchrashuvlar tashkil etilmoqda. Savollarga javob berilmoqda, yangi tartib mohiyati sodda, ravon tushuntirilmoqda.

Yunus

BOʻRONOV,

“Yangi Oʻzbekiston” muxbiri