Biroq MCHJ balansida mol-mulk mavjud emas.

Demak, ushbu soliq turi asossiz yoki notoʻgʻri qoʻllanilgan. Xoʻsh, unda masalaning ildizi qayerda?

Qonunchilikka koʻra, bunday taʼsir choralari foydalanilmayotgan obyektlarning mulkdorlariga nisbatan qoʻllaniladi. Bu Oʻzbekiston Respublikasi Vazirlar Mahkamasining 2019-yil 13-avgustdagi 666-sonli qarorida ham oʻz tasdigʻini topgan. Shuningdek, Oʻzbekiston Respublikasi Soliq kodeksining 411-moddasiga binoan koʻchmas mulk yuridik shaxslarning mol-mulkiga solinadigan soliq obyekti hisoblanishi kerak.

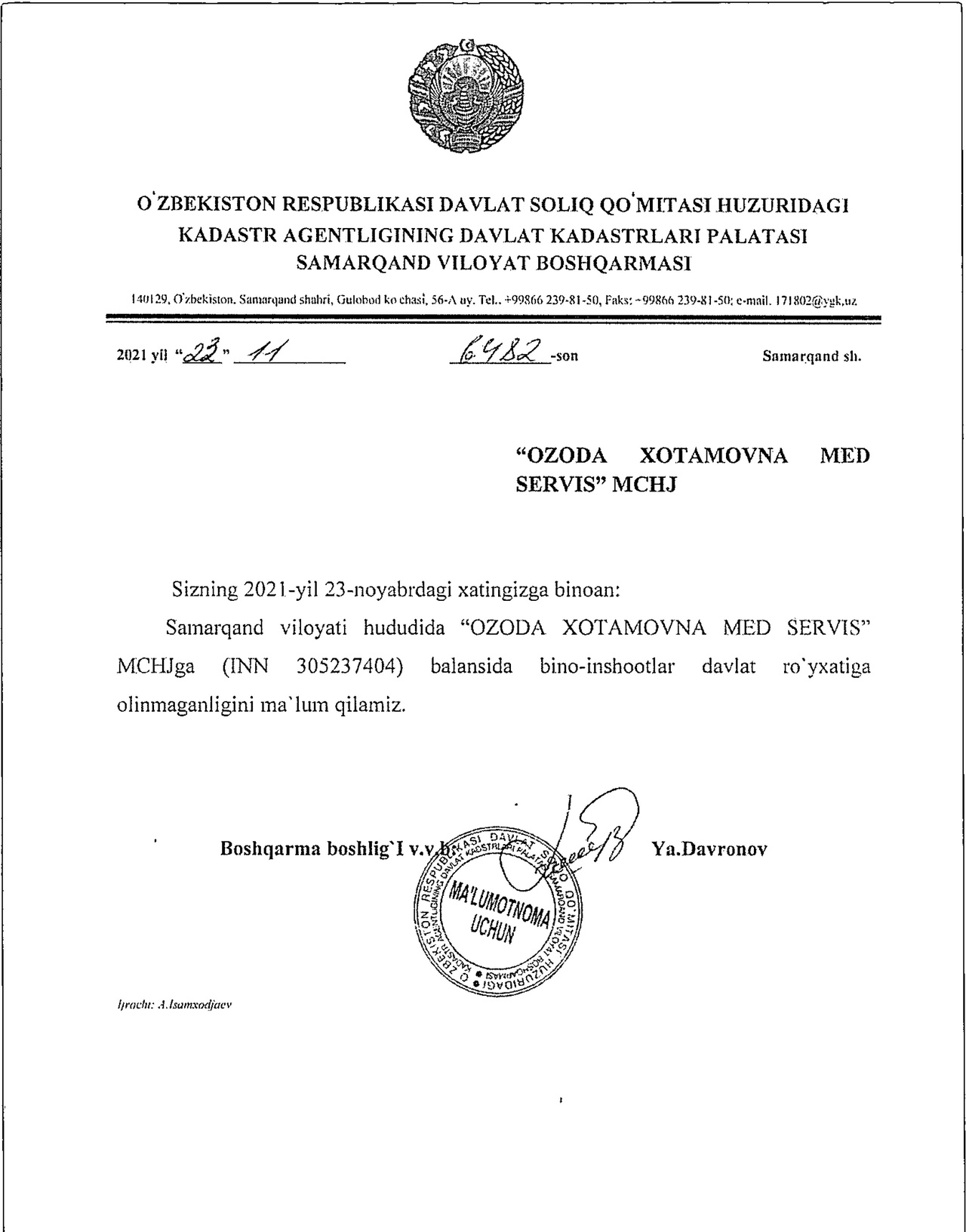

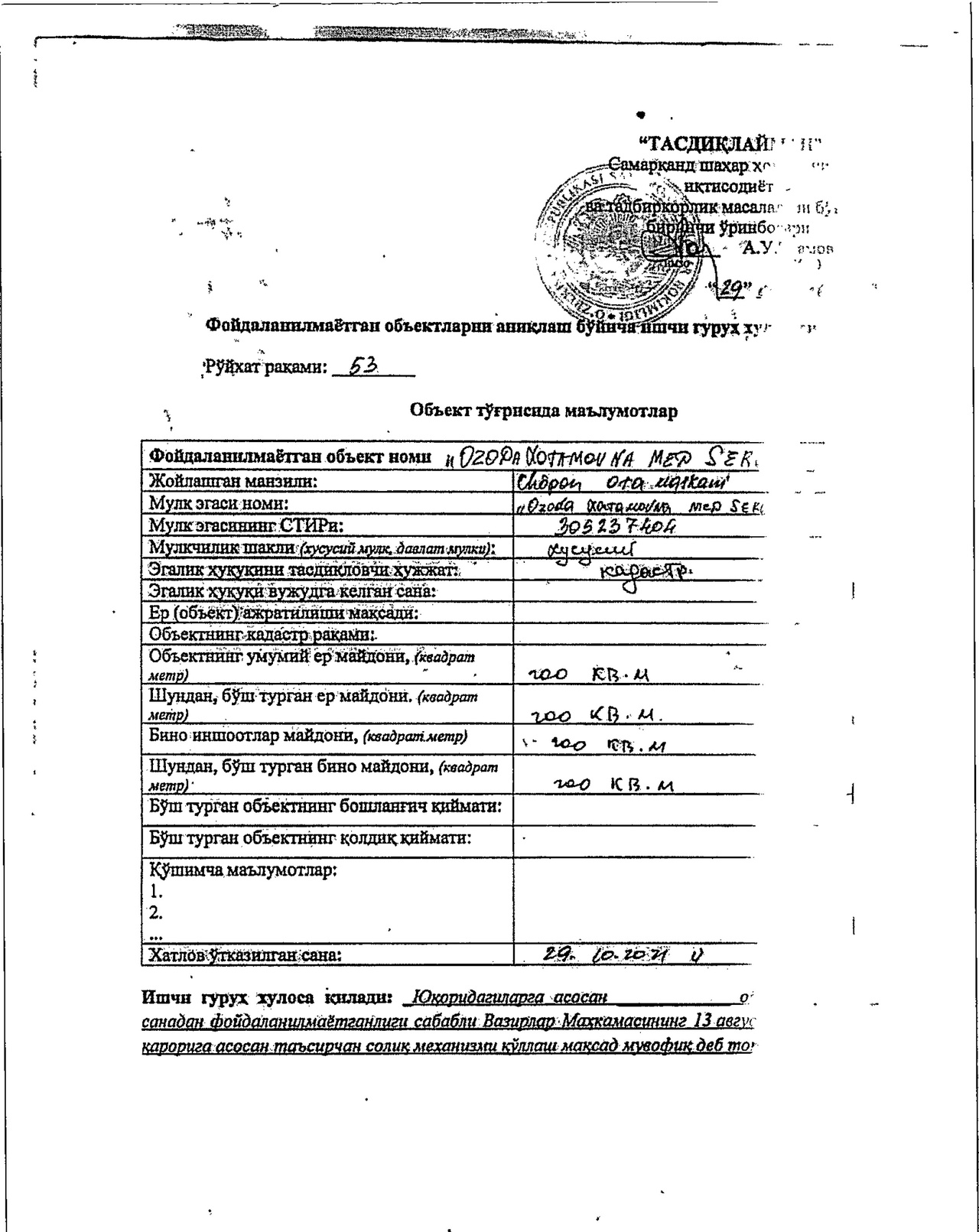

“Ozoda Xotamova Med Servis” MCHJning balansida bino-inshootlar davlat roʻyxatiga olinmagan. Davlat kadastrlar palatasi Samarqand viloyat boshqarmasi tomonidan taqdim etilgan maʼlumotda ham bu alohida qayd etilgan. Mazkur tadbirkorlik subyektiga qarashli deb eʼtirof etilgan obyektda xatlov oʻtkazilganda ham u tegishli tartibda uy-joyga oʻtkazilgani, shu bilan birgalikda fuqaro B.Ostonqulovga tegishli ekanligi aniqlangan.

Mazkur MCHJ rahbari R.Narzullayevaning ushbu qoʻllanilgan choradan norozi boʻlib, Samarqand viloyat adliya boshqarmasiga qilgan murojaati atroflicha oʻrganib chiqildi hamda inspeksiyaning mazkur holatdagi harakatlari qonunbuzilishi ekanligi oʻz tasdigʻini topdi. Viloyat adliya boshqarmasi tomonidan olib borilgan amaliy chora-tadbirlar natijasida tadbirkorga qoʻllanilgan taʼsirchan soliq mexanizmi bekor qilindi.

Bu bir tadbirkor misolidagi holat. Afsuski, qonunlarni bilmaslik, toʻliq tekshirilmagan, biryoqlama xulosa chiqarish oqibatida bu kabi holatlar yuzaga kelishi toʻxtayotgani yoʻq.

Samarqand viloyat adliya boshqarmasi

Jamoatchilik bilan aloqalar boʻlimi.